そういった方は決して少なくないのではないでしょうか。

本記事では、我々の身の回りの金融資産や「リターン」・「リスク」について、またその中で『投資信託』がオススメである理由をご紹介をし、投資・資産運用を始めるためのきっかけづくりをさせていただきます。

金融資産の「リターン」と「リスク」について

金融資産ごとに「リターン」や「リスク」が異なる

はじめに、投資・資産運用において用いられる「リターン」や「リスク」は下記の意味を持ちます。

- リターン … 資産運用で得られる収益(または損失)

- リスク … リターンの振れ幅

通常、「リスク」というと危険度と言ったマイナスの意味で用いられることが多いですが、投資・資産運用においては、プラスでもマイナスでもなく、その性質を表すに過ぎません。

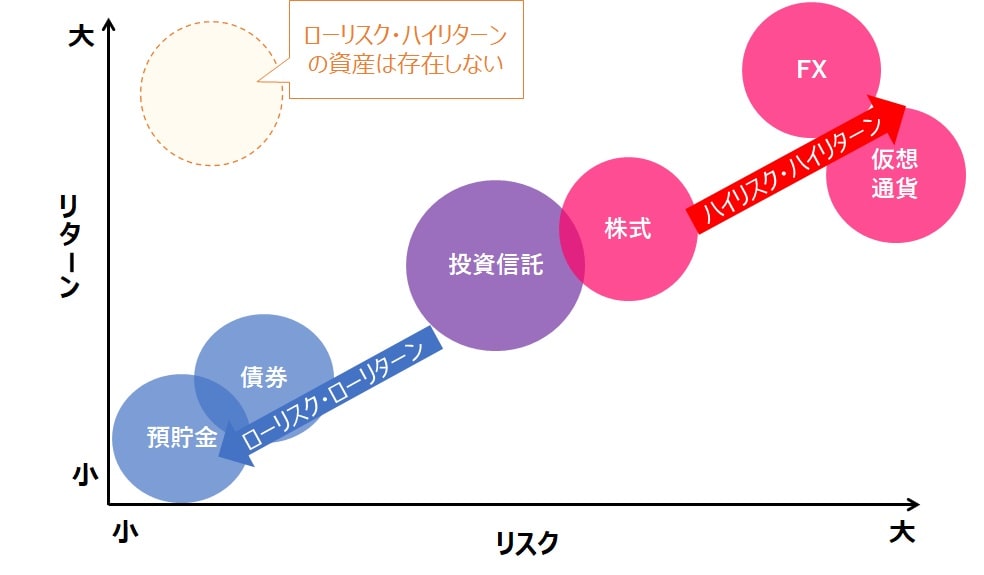

様々な金融資産を比較する上では様々な指標がありますが、この「リターン」と「リスク」の面においては、各金融資産の位置づけは以下のように様々です。

ノーリスク・ハイリターンの商品は存在しない

前述のポートフォリオをでお気づきになられたかと思いますが、「ノーリスク・ハイリターン」の商品は存在しません。

そんな商品が存在したら超資産家の間で内密に高額取引されるのみで、一般に流通することはありえません(自身が売り手の立場であればそうするはずであることは明確です)。

この観点は、金融資産を選択する上で非常に重要な考え方です。

もう一つは、いわゆる投資詐欺が謳う「ノーリスク・ハイリターン」の商品はそもそも存在しないため、絶対に騙されてはいけないということです。

日本円を全額銀行口座に預金しているのはハイリスク・ノーリターン?!

「投資はリスクを負うもの」という考え方のもと投資・資産運用を一切せず、日本円を全額銀行口座に預金している方も少なからずいらっしゃるのではないでしょうか。

ご自身の考え方次第ではありますが、これは『日本円に一点投資』しているという意味ではリスクとも言えます。

絶対に投資・資産運用すべき!というつもりはありませんが、上記のようなリスク回避型の方は、実は大きな観点では適切な分配で投資・資産運用することこそがリスクを抑えることになる、という点は知っておく必要があります。

資産運用初心者は『投資信託』にすべき3つの理由

そもそも投資信託とは?

「投資信託」とは、複数の投資家から資金を集め、投資専門家(ファンドマネージャー)が株式・債権・不動産などに分散投資・運用し、利益を投資家へ分配・還元するしくみの金融商品です。

このようなしくみのため、資産運用初心者が取り組みやすい以下のような特徴があります。

- ひとつの商品で世界中に投資できる

- 長期保有する前提の資産で十分にプラスが見込める

- 小額から始めることができる

ひとつの商品で世界中に投資できる

投資信託の大きな特徴の一つが、「ひとつの商品で世界中の個別株式・債権に幅広く投資」できることです。

投資リスクを下げるための手段である分散投資が必然的にでき、また個別株式のように常に株価をチェック・メンテナンスし続けなければいけないということもありません。

ひとつの投資信託商品を購入するだけで世界中に投資することができるのが投資信託の醍醐味です。

長期保有する前提の資産で十分にプラスが見込める

投資信託の最大の特徴が、「長期保有型」資産であることです。

前章で紹介した各金融資産は、それぞれ収益を得る手段が異なりますが、その中で投資信託は「ひとつの商品で世界中の個別株式・債権に幅広く投資」する性質上、『世界経済の成長』そのものに連動する傾向があります。

一方、短期的に「リーマンショック」や「コロナウイルス」などの影響でマイナスとなることはありますが、そのタイミングでいわゆる『損切り』してしまうと投資信託のメリットは活かされません。

裏を返せば投機目的の株式のように毎日動向をチェックしなくてよいといったメリットがあります。

小額から始めることができる

投資未経験者が誤解していることの一つに、「まとまった投資資金が必要」ということがあります。

この考え方は、株価の高い個別株式など一部間違った考え方ではありませんが、昨今の投資信託では、「100円」から始めることができますので当てはまりません。

「100円」というと大したことのない金額と感じられる方もいるかもしれませんが、投資信託に最適な投資金額というものはありません。

「少額からでも早く始める」ことが投資信託の最適戦略です。

NISAやiDeCoで税制優遇

これまで資産運用初心者が投資信託にすべき理由を紹介してきました。

まだ資産運用に懸念のある方でも、「NISA」や「iDeCo」は聞いたことがあるのではないでしょうか。

- NISA … 投資信託などで運用益が非課税になる制度

- iDeCo …毎月掛け金をかけ年金を積み立てる個人型確定拠出年金制度(運用益が非課税)

通常の投資信託商品は運用益から20.315%が課税対象として差し引かれますが、これらはいずれも運用益が非課税となることが最大の特徴です。

かんたん税制優遇シミュレーション|iDeCo(イデコ・個人型確定拠出年金)【公式】

上記は掛金の所得控除による税控除額を示したものですが、運用益による非課税を考慮するとさらに数百万円の節税となります。

まとめ:今すぐ投資信託を始めよう

本記事にて紹介したように、投資信託はメリットが多く、少なくとも節税観点だけでもNISAやiDeCoを始めない理由はありません。

とはいえ、自分が投資する金融資産の特性を正しく理解してから始めるのがよいでしょう(ただし、難解な勉強は必要ありません)。

下記の書籍はレベル感に関係なく誰にでもオススメできる投資本です。

コメント