FP(ファイナンシャルプランナー)試験は、お金全般に関する試験ですが、学習においては各科目の全体像を把握することが重要となります。

今回は、ファイナンシャル・プランニングの基本である『ライフプランニングと資金計画』について概要を紹介します。

ライフプランニングと資金計画

『ライフプランニングと資金計画』は、ライフイベントをまとめた「ライフプランニング」とそれぞれのライフイベントで発生する「資金計画」、および老後、病気やケガ・死亡など困難に直面した際に補償される「公的補償(社会保険制度)」から構成されます。

-min-1024x429.jpg)

以下、それぞれの項目について概要を紹介します。

ライフプランニング

ライフイベント表

「ライフイベント表」は、家族のこれからのライフイベント、およびそれに必要な資金を時系列にまとめた表で、ファイナンシャルプランニングの基礎となります。

顧客が思い描く夢や希望(ライフプラン)を実現できるよう、ライフイベント表にライフプランを可視化、分析・評価し、経済的な側面からアドバイスするのがFPの役割です。

-min-1024x544.jpg)

キャッシュフロー表・バランスシート

ライフプランを経済的な側面からアドバイスするために必要なのが、「キャッシュフロー(お金の流れ)」と「バランスシート(資産・負債のバランス)」の可視化です。

日本FP協会のHPからもダウンロードできますので、ぜひご自身の表を作成してみてください。

家計チェックツール(日本FP協会)

資金計画のための6つの係数

資金計画を立てる際には、必要資金の将来値や現在値を計算する必要があります。

その際には、下記の6つの係数を用いて計算を行います。

| 終価係数 | 現在の額から将来の額を求める |

| 現価係数 | 将来の額から現在の額を求める |

| 年金終価係数 | 毎年の積立額から将来の額を求める |

| 減債基金係数 | 将来の額から毎年の積立額を求める |

| 年金原価係数 | 一定の年金をもらうために必要な年金原資を求める |

| 資本回収係数 | 年金原資を基に毎年受け取る年金額を求める |

資金計画

「資金計画」では、ライフイベントにおける三大出費と言われる以下の理解を行います(「保険を加え四大出費」と言われることもあります)。

- 住宅ローン

- 教育費

- 老後資金

住宅ローン

住宅ローンは、マイホーム取得における資金計画最大のポイントです。

住宅ローン借入を行う際には、下記のような様々な観点から、ご自身に合った借入れや繰上返済を検討する必要があります。

| 返済方法 | 元利均等返済 | 元金均等返済 |

| 特徴 | 毎回の返済額(元金+金利)が一定 | 毎回返済する元金が一定 |

| メリット | 返済額が一定のため返済計画が立てやすい | 総返済額が元利均等返済より少ない |

| デメリット | 総返済額が元金均等返済より多い | ローン返済当初の返済額が多い |

| 借入金利 | 固定金利 | 変動金利 |

| 特徴 | 借入時の金利を最後まで適用 | 市場金利変動に伴い適用金利が変動 |

| メリット | 金利が一定のため返済計画が立てやすい | 低金利時に支払利息が少なくなる |

| デメリット | 低金利時に変動金利より支払利息が多い | 高金利時に支払利息が多くなる |

| 繰上げ返済 | 期間短縮型 | 返済額軽減型 |

| 特徴 | 毎月の返済額は変えず、 返済期間を短縮する | 返済期間は変えず、 毎月の返済額を少なくする |

教育費

教育費は、子どものライフプランに関わること、かつ、いつどの程度の金額が必要になるか計画しやすい費目となっていますので、下記のような制度を理解し、計画的に準備しましょう。

| 制度 | 特徴 |

| 子ども保険 (学資保険) | ・小・中・高入学時など満期時に向けて準備金を積立てる ・親が死亡・高度障害となった場合保険料免除や保険金が受け取れる |

| 教育ローン | 教育目的のためのローン(入学金・授業料だけでなく受験費用・アパートの家賃なども含む) |

| 奨学金制度 | 経済的に困窮する生徒の進学を後押しする制度(無利息貸付や返済義務のない奨学金も存在する) |

老後資金

長寿化に伴い、老後資金の準備は重要性を増しています。

またその際には、後述する公的年金制度による補償も考慮する必要があります。

下記のような老後ならではの貸付制度についておさえておきましょう。

| 制度 | 特徴 |

| 年金担保貸付制度 | 年金受給権を担保にして融資を受け、年金で返済する制度 |

| リバースモーゲージ | 自宅を担保にして融資を受け、死亡後に自宅を売却し精算する制度 |

老後資金については、近年話題となった『老後2000万円問題』についてまとめていますので合わせてお読みください。

公的補償

『公的補償』として、老後、病気やケガ・死亡など困難に直面した際に補償される社会保険制度について以下の分類で理解を行います。

- 医療保険

- 労働保険

- 公的年金

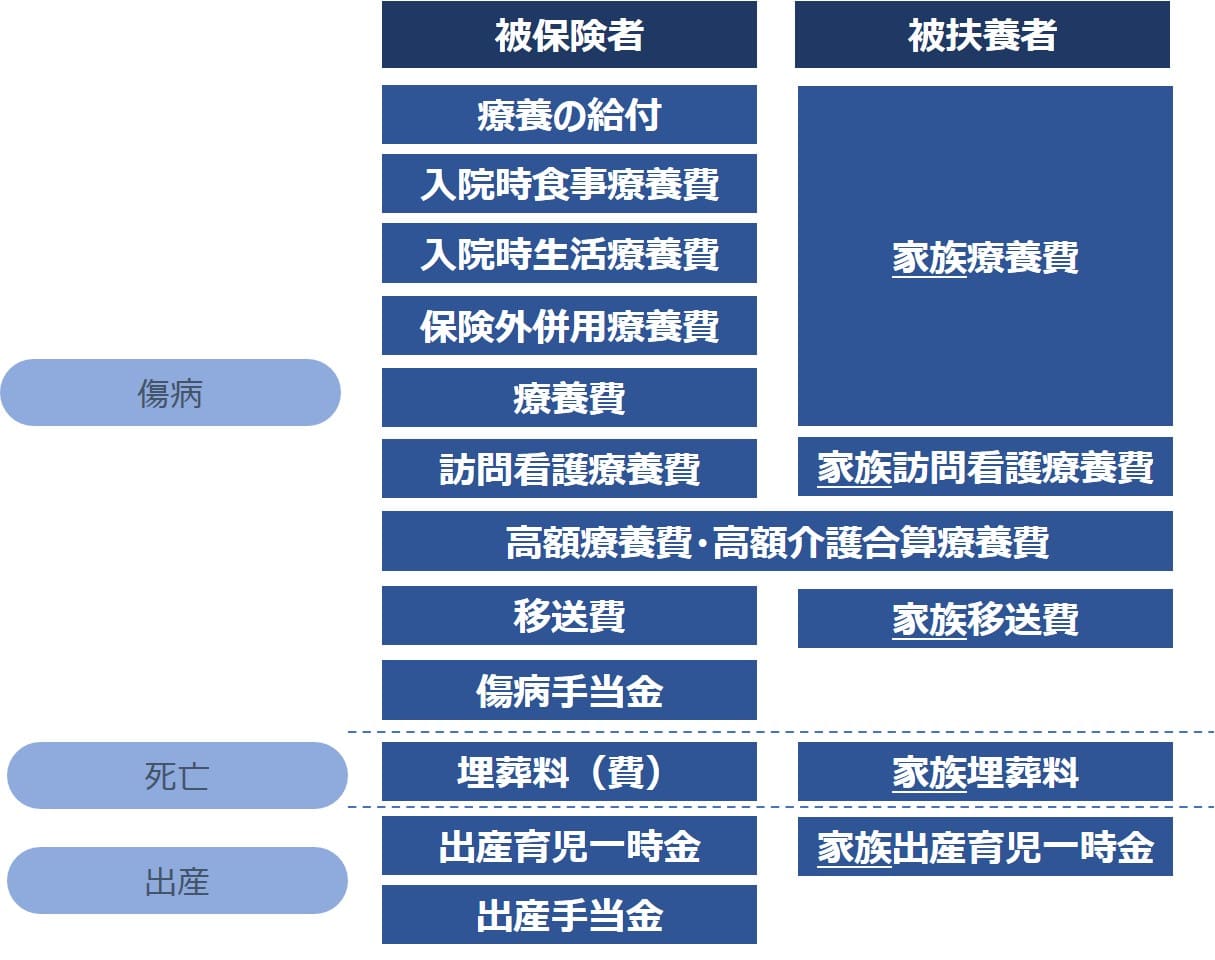

医療保険

医療保険は、病気やケガなどの場合や、病気や出産などで仕事が出来なくなった場合などに給付を受けることができるしくみです。

公的医療保険制度は下記から構成され、すべての国民はいずれかの保険制度に加入しています(国民皆保険制度)。

| 種類 | 対象者 |

| 健康保険 | 民間企業に勤める者、およびその扶養家族 |

| 共済組合 | 公務員・私立学校の教職員など、およびその扶養家族 |

| 国民健康保険 | 自営業者、定年退職者など |

| 後期高齢者医療制度 | 75歳以上の者(または65歳以上75歳未満で一定の障害状態にある者) |

この中でも主要な医療保険制度である「健康保険」に基づく保険給付は以下のようになります。

「健康保険」については下記に詳しくまとめていますので、合わせてお読みください。

労働保険(労災保険・雇用保険)

労災保険

労災保険は、主に、仕事や通勤が原因で被災した労働者に対しての給付を行う保険です。

労災保険の保険給付は、以下のように構成されます。(災害要因により名称が異なりますが、給付内容は同様になります)

労災保険については下記に詳しくまとめていますので、合わせてお読みください。

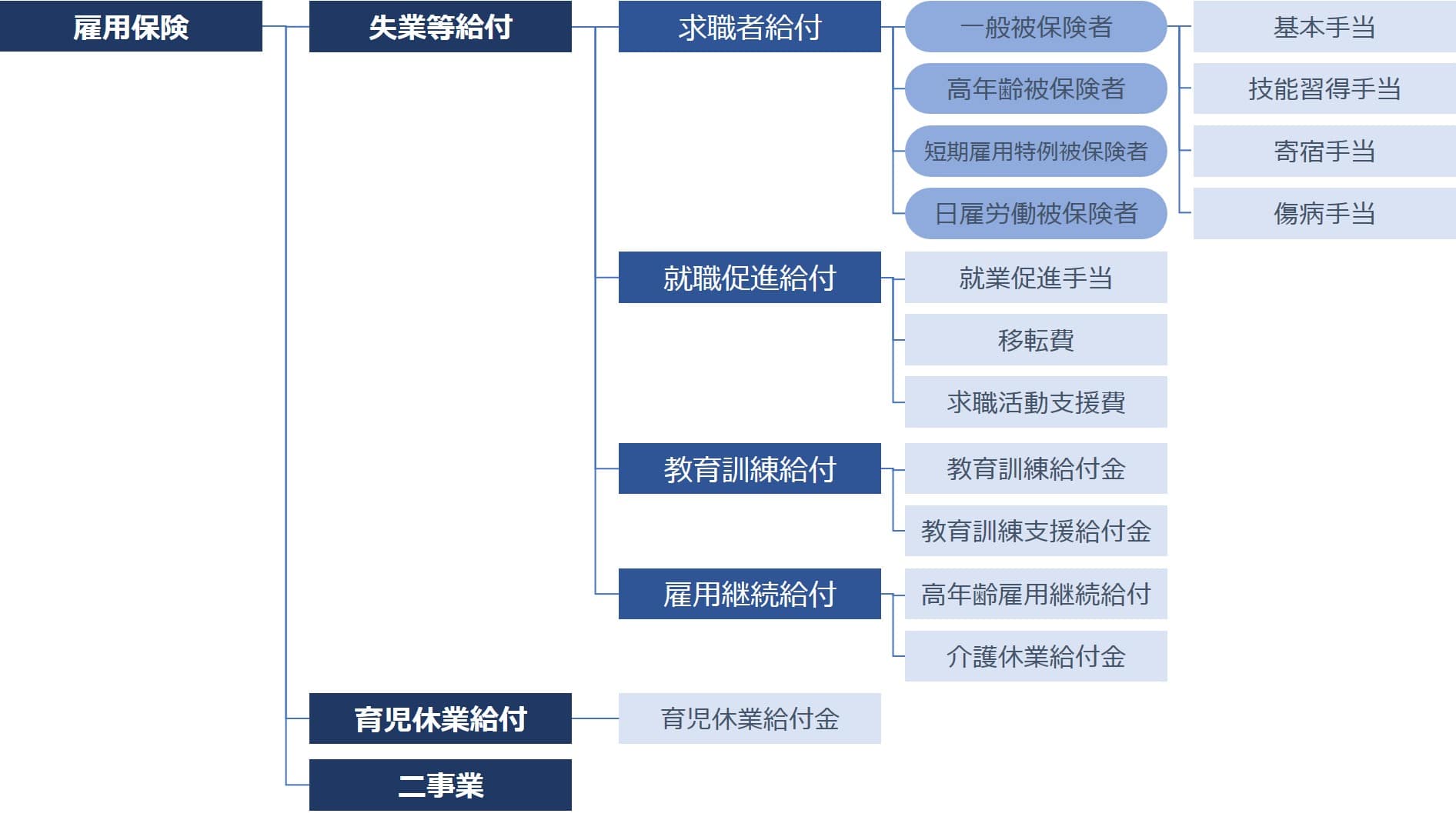

雇用保険

雇用保険は、主に失業した労働者の生活を支えるための給付を行う保険です。

加えて、高齢や介護で働き続けることが難しくなった労働者の援助(上記と合わせ失業等給付)、育児休業中の労働者の援助(育児休業給付)など幅広い給付を行っています。

雇用保険の種類は以下のように構成されます。

雇用保険については下記に詳しくまとめていますので、合わせてお読みください。

公的年金(老齢年金・障害年金・遺族年金)

現在の公的年金制度は、原則20歳以上のすべての国民が加入、基礎給付を行う国民年金、および会社員や公務員に上乗せ支給される厚生年金保険から構成されます。

国民年金の保険給付は以下となります。

一方、厚生年金保険の保険給付は以下となります。

どちらも、「老齢」、「障害」、「死亡」を支給事由とした年金が主となります。

| 老齢(基礎・厚生)年金 | 老後に働けなくなり、所得が無くなることに対する生活保障 |

| 障害(基礎・厚生)年金 | 傷病などで一定の障害が残った場合に、働けなくなり所得が無くなることへの生活保障 |

| 遺族(基礎・厚生)年金 | 主たる生計者が死亡した場合の、遺族に対する生活保障 |

国民年金・厚生年金保険については下記に詳しくまとめていますので、合わせてお読みください。

-min-160x90.jpg)

まとめ

今回は『ライフプランニングと資金計画』について紹介しました。

FP試験では多彩なしくみや制度を学ぶため、計算方法や制度詳細にフォーカスしてしまいがちですが、しくみや制度の位置づけや全体像を把握することが重要になります。

試験勉強のフェーズにかかわらず、下記のような入門本に立ち返ってみるのもオススメです。

コメント