診断士2次試験の事例IVは財務・会計を問われる事例であり、苦手意識を持たれてる方も多いです。

逆にいえば、事例IVを得意にすることは、そのまま診断士2次試験の突破に直結します。

本記事では、事例IVの中でも頻出項目である原価計算について、おさえておくべきポイントを紹介します。

原価計算は、出題頻度が極めて高い、絶対に得点源としたい項目です。

CVP分析

CVP分析は、Cost(原価)、Volume(操業度)、Profit(利益)の関係を把握する分析方法です。

CVP分析により、以下のような分析が可能になります。

・販売価格・販売量、変動費・固定費の変化が利益に与える影響を分析

これらの分析を達成するためには「損益分岐点」の算出が必要です。

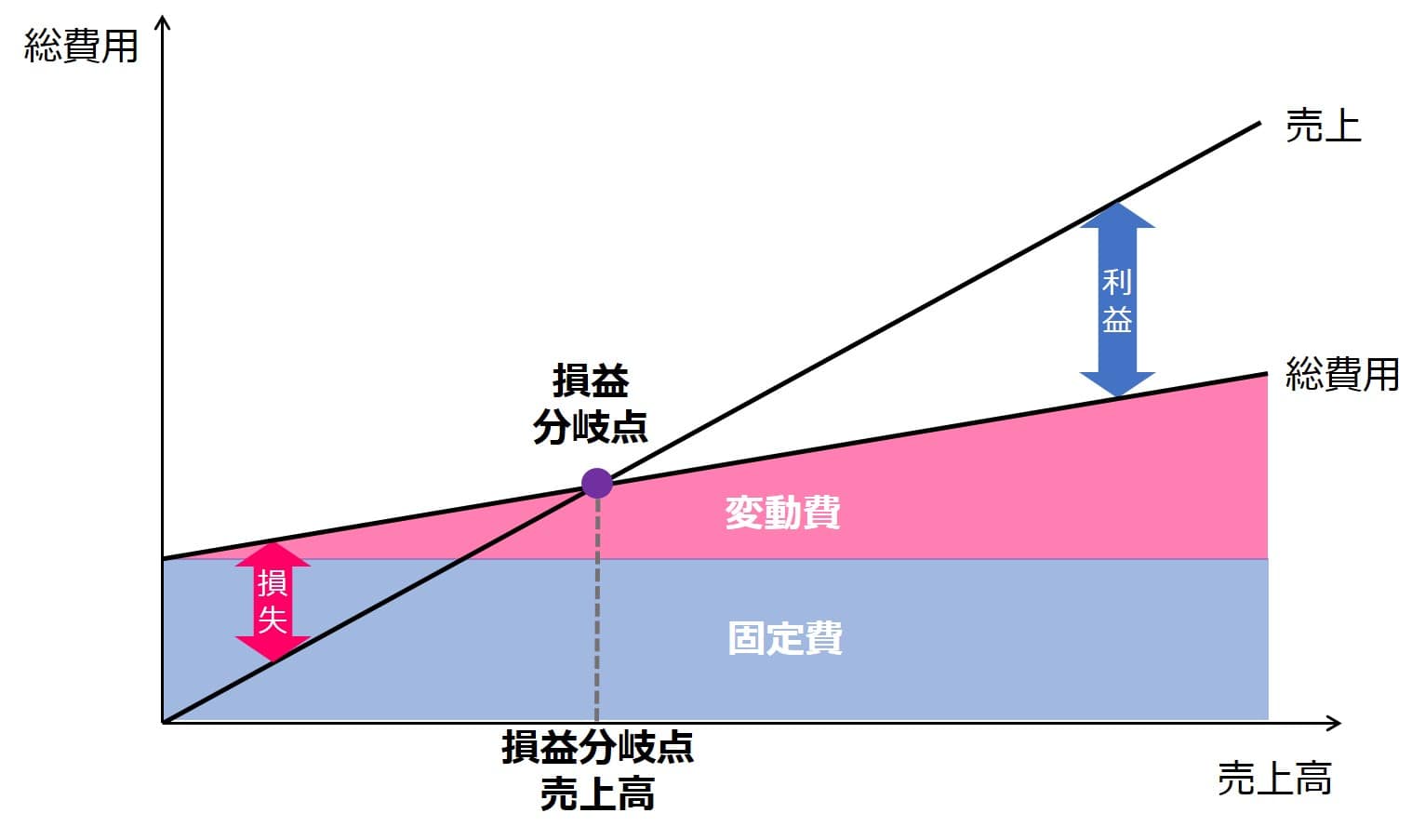

【重要】損益分岐点分析

損益分岐点(BEP:Break Even Point)は、損益がゼロとなる売上高を指します。

つまり、損益分岐点超の売上では利益が、未満の売上では損失が生じる分岐点です。

固定費と変動費(率)

損益分岐点を考える際で重要となるのが、『固定費』と『変動費(率)』の概念です。

変動費…売上高に比例して変動で発生する費用(材料費、販売促進費など)

売上高と変動費の比率(= 変動費/売上高)が『変動費率』となります。

損益分岐点売上高の計算

前述のように、損益分岐点売上では、損益がゼロとなります。

売上高= 費用+ 利益

= (固定費 + 変動費 )+ 利益

であることから、損益分岐点売上高を表す式は、『固定費』と『変動費率』を用い下記のように分解できます。

損益分岐点売上高 = 固定費 + 変動費

= 固定費 + 変動費率 × 損益分岐点売上高

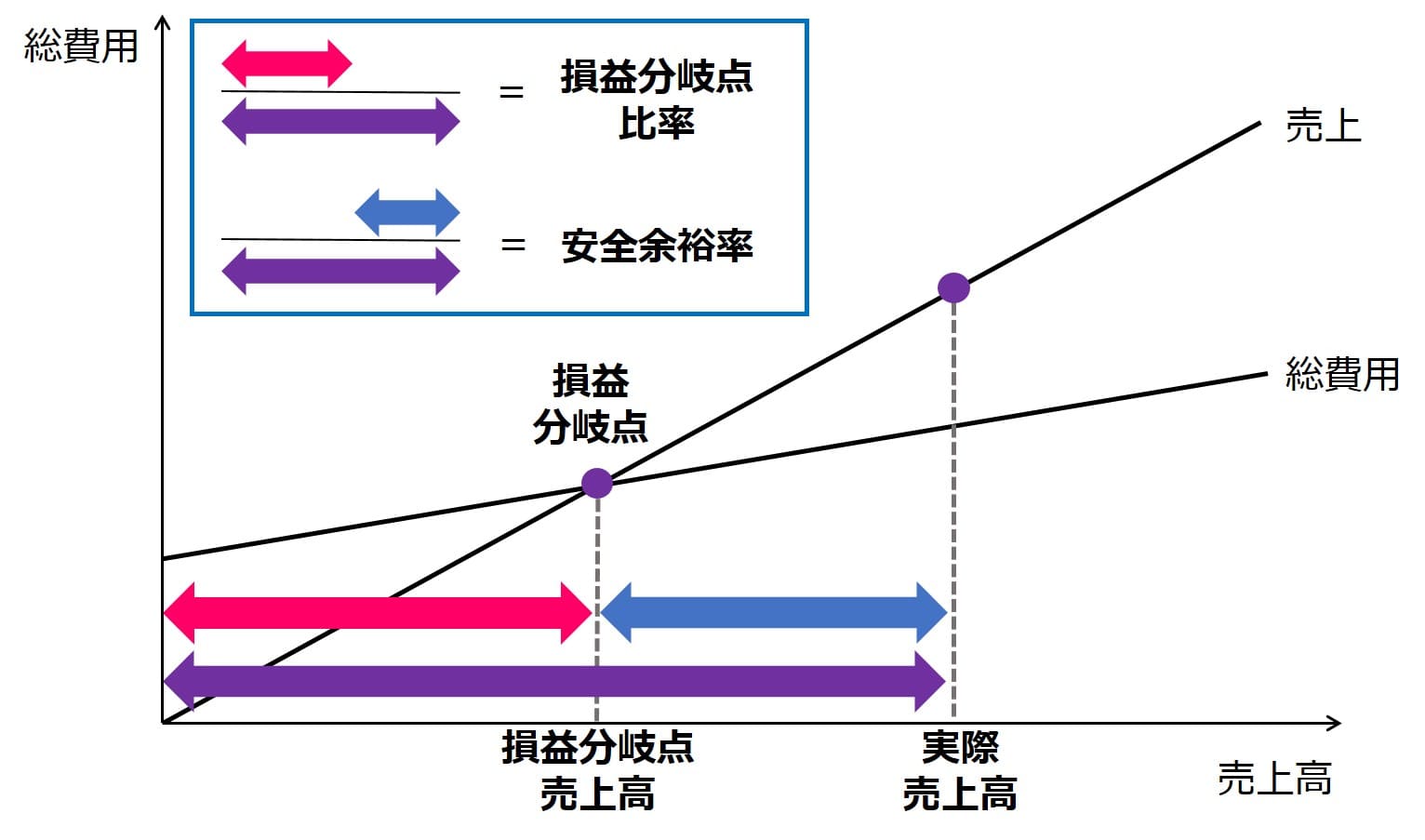

損益分岐点比率と安全余裕率

売上高の低下に対する抵抗力をあらわす指標として、「損益分岐点比率」と「安全余裕率」の概念があります。

安全余裕率… 1-損益分岐点比率(%)

安全余裕率を高めることが、売上高の低下に対する抵抗力を高めることになります。

その手段は下記のように分解できます。

- 売上高増大 … 売上数量増大、販売単価向上

- 損益分岐点引き下げ … 変動費率低下、固定費削減

もちろん売上高増大ができるのであればベターではありますが、簡単ではないため、「損益分岐点引き下げ」の観点が重要となります。

感度分析

ここまでは損益分岐点をベースとした分析を紹介しましたが、もうひとつのCVP分析の活用として、「感度分析」があります。

下記のように、営業利益は売上高(販売価格・販売量)、変動費(率)、固定費から構成されます。つまり、これらの構成要素の変化によって営業利益が増減するということです。

この構成要素の変化による営業利益の増減の分析が「感度分析」です。

| 売上高 | |

| 変動費 | 売上高 × 変動費率 |

| 限界利益 | 売上高 - 変動費(=売上高(1-変動比率)) |

| 固定費 | |

| 営業利益 | 売上高(1-変動比率)- 固定費 |

セールスミックス(採算性分析)

損益分岐点と共に、診断士2次試験事例IVで頻出となる原価計算が「セールスミックス」、またの名を「採算性分析」と言います。

複数の製品を生産している企業では、限られた経営資源の中でどの製品に注力すべきかを意思決定しなければいけません。

セールスミックスは、企業全体の利益に対し、製品ごとの収益性から意思決定を判断する分析手法です。

セールスミックスの基本

D社が、製品A、製品B、製品Cの3つの製品を製造・販売していると仮定します。

それぞれの製品の収益性を評価するため、「営業利益ベース」での収益性評価を行うと、以下の表のようになります。

同じ資源投下によって同じ売上高を確保できるのであれば、「営業利益率が最も高い製品Cに投資するのが最も効率よく収益が上げられる」という結論になります。

| 製品A | 製品B | 製品C | |

| 売上高 | 300 | 200 | 100 |

| 売上原価 | 180 | 120 | 60 |

| 売上総利益 | 120 | 80 | 40 |

| 販売管理費 | 40 | 40 | 10 |

| 営業利益 (営業利益率) | 80 (27%) | 40 (20%) | 30 (30%) |

| 優先順位 | 2 | 3 | 1 |

しかし、セールスミックスの考え方は、「貢献利益ベース」の収益性評価です。

「貢献利益ベース」での、貢献利益率で意思決定した優先順位と、「営業利益ベース」のものでは順位が異なっていることがわかります。

| 製品A | 製品B | 製品C | |

| 売上高 | 300 | 200 | 100 |

| 変動費 | 160 | 100 | 60 |

| 限界利益 | 140 | 100 | 40 |

| 個別固定費 | 30 | 15 | 5 |

| 貢献利益 (貢献利益率) | 110 (37%) | 85 (43%) | 35 (35%) |

| 優先順位 | 2 | 1 | 3 |

セールスミックスの応用

前項におけるセールスミックスでは、制約がない状況での分析を紹介したが、実際にはさまざまな制約の元でセールスミックスを行うことになります。

例えば、「製造時間」が制約条件となる場合、「『時間当たり』の利益額」が優先順位となります。

まとめ

本記事では、診断士2次試験の事例IVで頻出項目となる原価計算について、おさえておくべきポイントを紹介しました。

原価計算は、出題頻度が極めて高い、絶対に得点源としたい項目です。

何度も学習を重ね、得意項目にしていきましょう!

過去問だけで自信が無い方は、「中小企業診断士 集中特訓 財務・会計 」といった財務・会計特化本を何度も解くことで、自信を持てるようになります。

コメント