診断士2次試験の事例IVは財務・会計を問われる事例であり、苦手意識を持たれてる方も多いです。

逆にいえば、事例IVを得意にすることは、そのまま診断士2次試験の突破に直結します。

本記事では、事例IVの中でも頻出項目である企業価値算定について、おさえておくべきポイントを紹介します。

企業価値算定は、難しいと感じられている方が多い項目ですが、得意になれば確実に事例IV合格ラインを突破、ひいては診断士2次試験合格に繋がります。

実際の企業運営でも用いられますので、ぜひ得意項目にしましょう。

企業価値算定の手法

ひとことで『企業価値』といっても、下記のように、様々な観点で企業価値を計る手法があります。

- DCF法(キャッシュフロー割引モデル)

- 配当割引モデル

- 収益還元方式

- 純資産方式

- 株式市価法

様々な手法があるために、診断士試験で企業価値算定問題に苦手意識を持つ方が多いですが、2次試験事例IVで問われる手法としては、『DCF法(キャッシュフロー割引モデル)』と『配当割引モデル』の2つをおさえておけば十分です。(特にDCF法が最重要です)

以下では、この2モデルに絞って説明します。

DCF法(キャッシュフロー割引モデル)による企業価値算定

DCF法による企業価値は、「企業が将来生み出すキャッシュフローの現在価値」を企業価値とする考え方で、企業価値を表す式は以下となります。

FCFn:n年目のFCF、 r :資本コスト(WACC)

その算定は下記の4ステップで行われます。

- 予測財務諸表作成

- 予測期間のFCF現在価値算出

- 永続価値の現在価値算出

- 企業価値算出(「予測期間のFCFの現在価値」と「永続価値の現在価値」を合算)

以下、各ステップごとに行うべきプロセスを説明します。

各ステップごとのInputおよびOutputをおさえながら進めていくことが重要です。

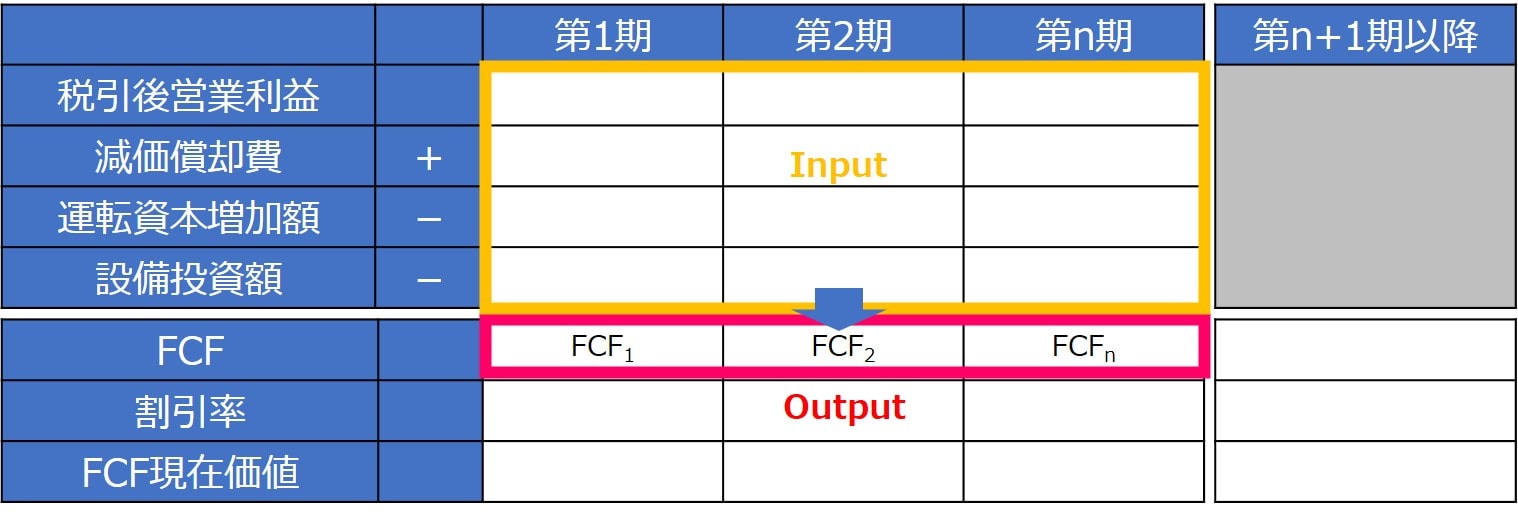

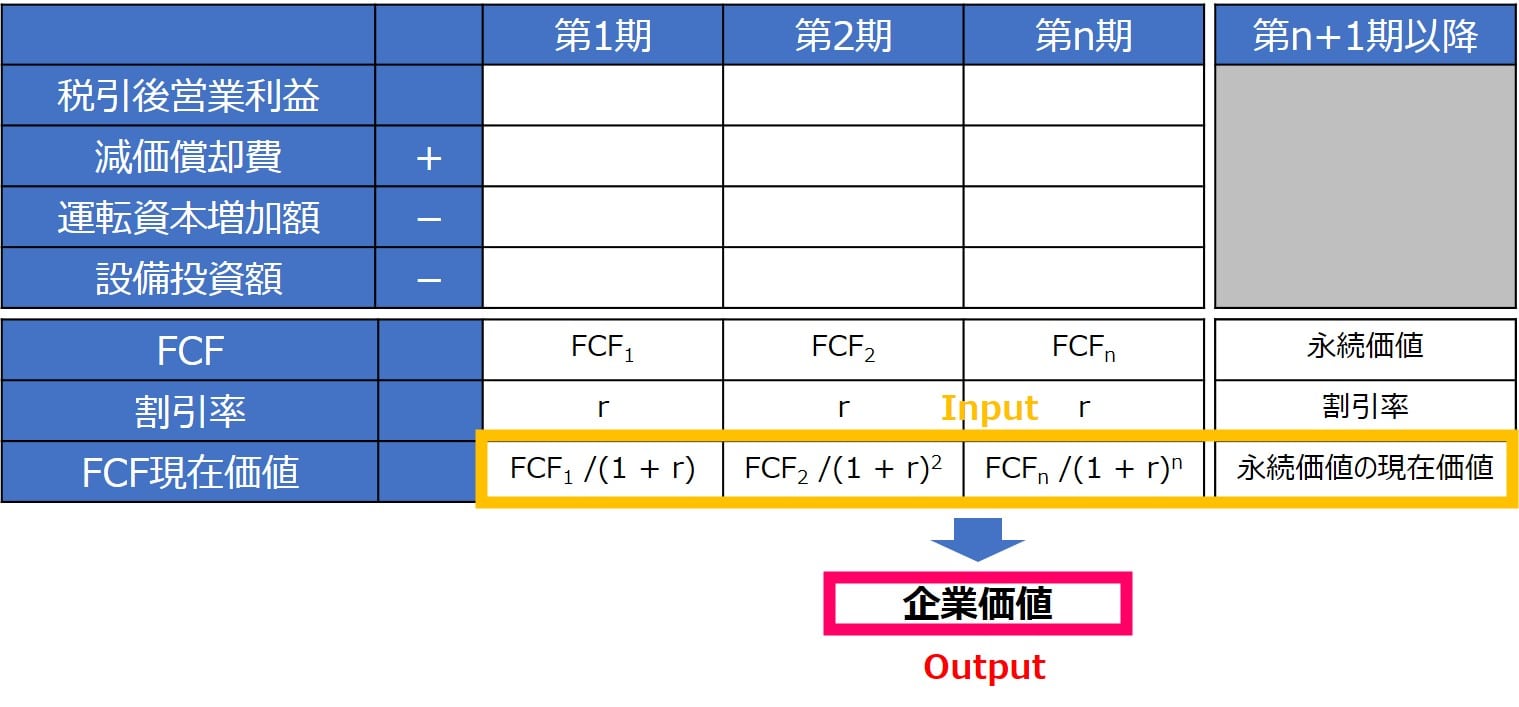

ステップ1:予測財務諸表作成(FCF算出)

最初のステップは『予測財務諸表の作成』です。

下記表のように、横軸に、「予測期間中の各期」、および「予測期間以降」の軸を、縦軸に、FCFを求めるための「税引後営業利益」、「減価償却費」、「運転資本増加額」、「設備投資額」、およびFCF現在価値を求めるための「FCF」、「割引率」を設けた予測財務諸表を作成しましょう。

FCF(フリーキャッシュフロー)は、「企業が事業活動によって生み出すCF」を指します。

FCFの算出は、以下の式で表すことができます。

※税引後営業利益=営業利益×(1-税率)

運転資金=売上債権+棚卸資産-買入債務

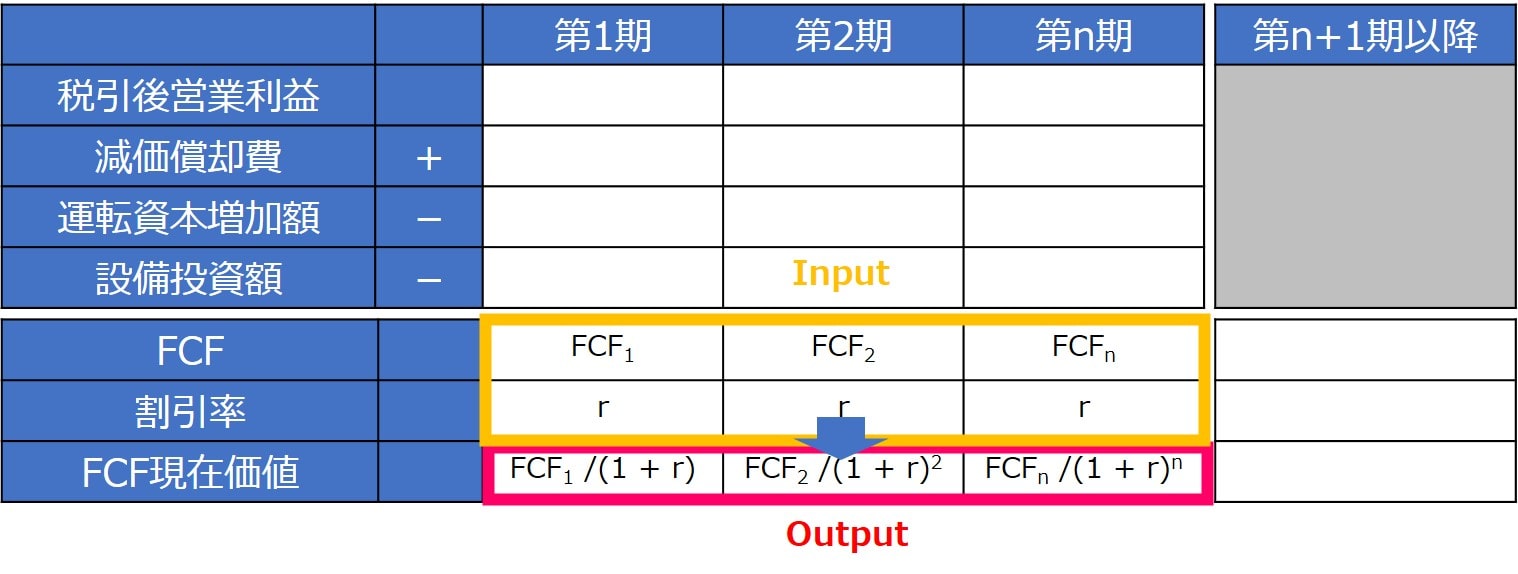

ステップ2:予測期間のFCF現在価値算出(WACC算出含む)

続いてのステップは『予測期間のFCF現在価値算出』です。

前ステップで算出したFCFを、割引率に基づいて現在価値にします。

割引率 = 資本コストは、WACC(加重平均コスト)といい、債権者の負債コストと株主の期待収益率を加重平均するいことによって算出することができます。

WACCの算出は、以下の式で表すことができます。

D:有利子負債の価値、E:自己資本の価値、

rD:負債コスト、rE:期待収益率、t:税率

ステップ3:【重要】永続価値の現在価値算出

続いてのステップは『永続価値算出』です。

このタイミングでしっかりと理解しましょう。

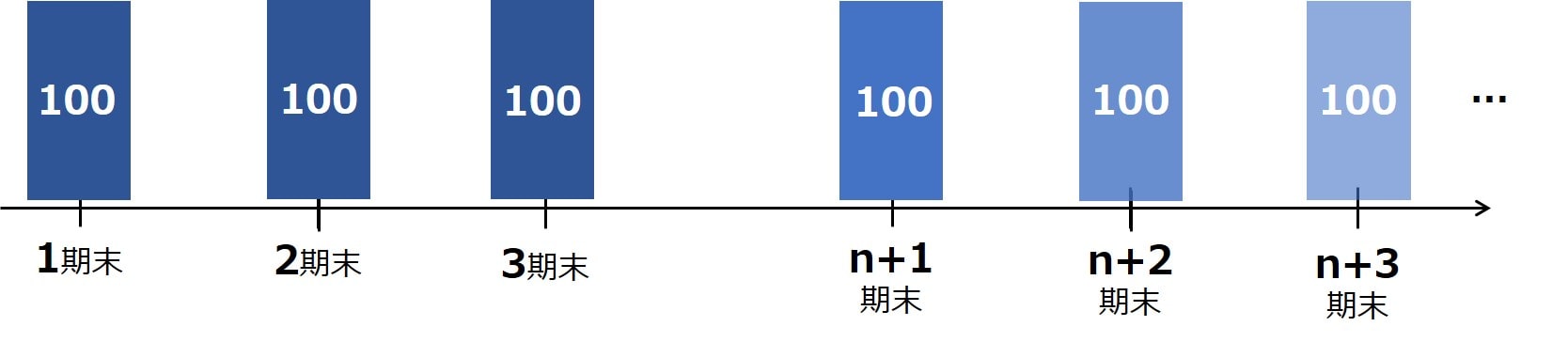

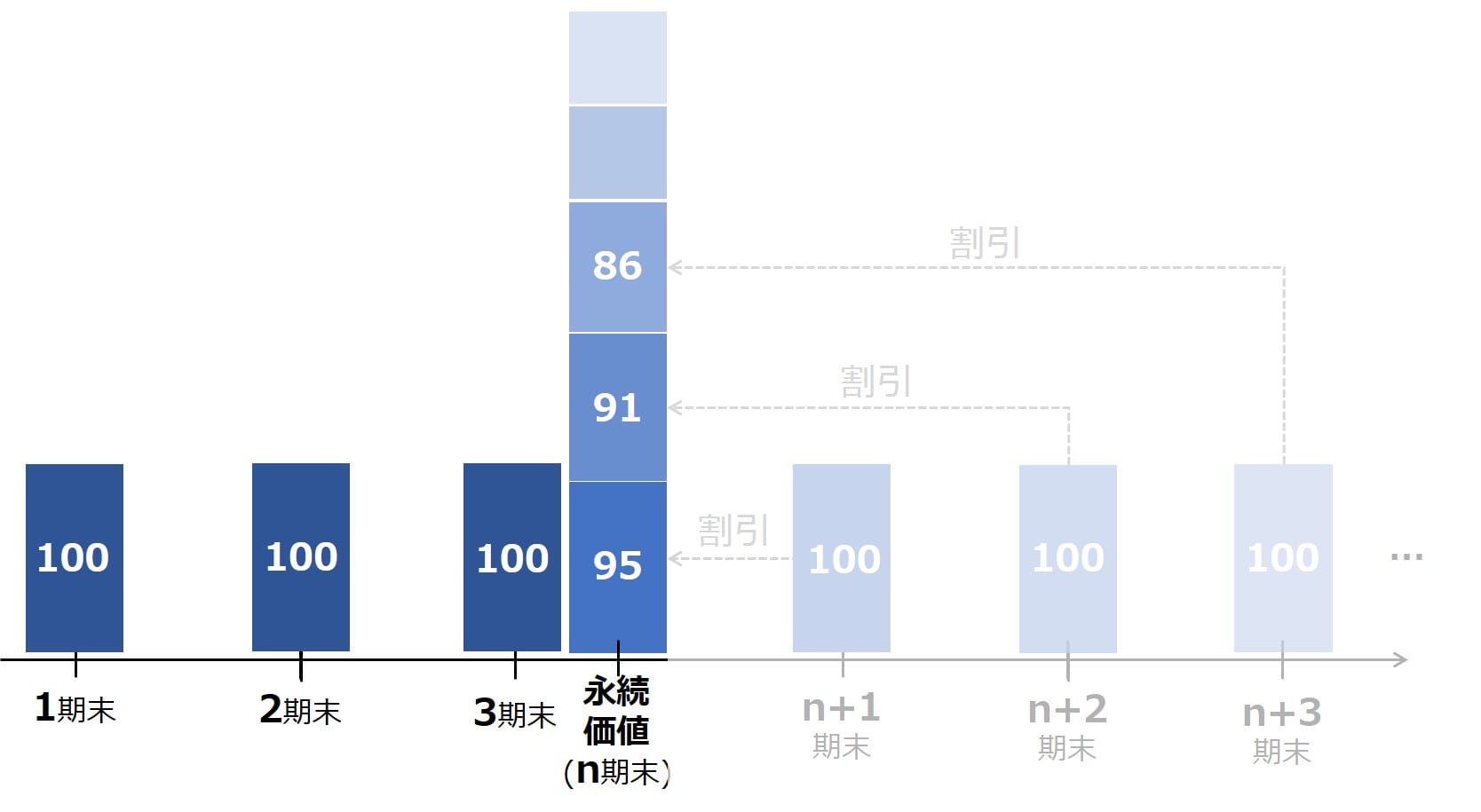

企業価値算定問題では、一定の予測期間のみの財務情報が与えられます。

しかし、企業は(倒産等ない限り)永続的に価値を生じ続けるという前提のもと、予測期間以降の企業価値を考慮する必要があります。

この予測期間以降の企業価値を『永続価値』といいます。

予測期間以降のFCFを一定とすると、永続価値は割引モデルより以下で求められます。

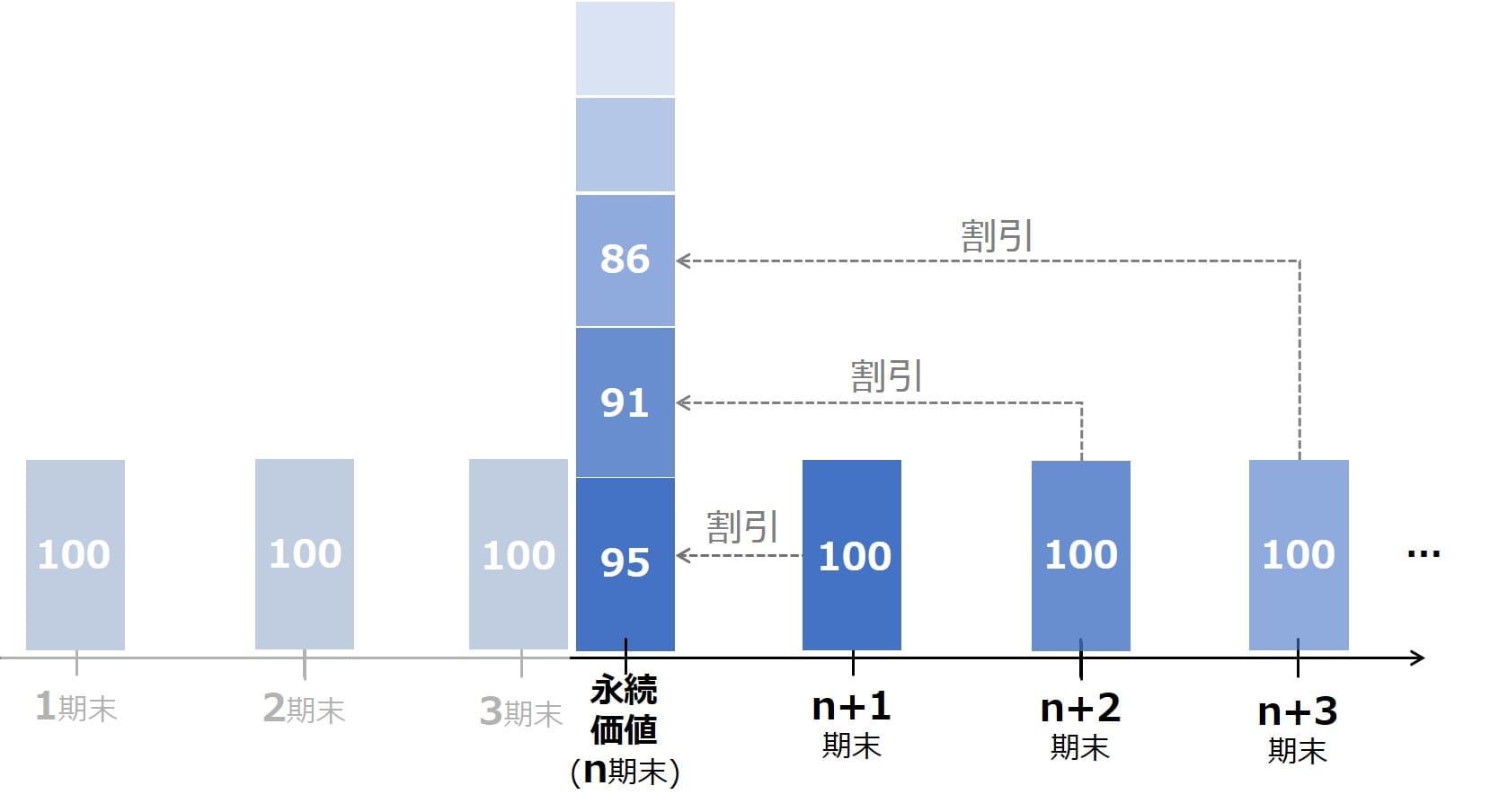

以下のように、企業は財務情報が与えられる「一定の予測期間(n期末)」以降も価値を生じ続けます。

企業価値を求めるために、予測期間以降に生じ続ける価値(=永続価値)を、最終予測年度(n期末)時点における現在価値として算出します。

「永続価値」を求めたことにより、企業価値が「予測期間のFCFの現在価値」と「永続価値の現在価値」の合算により算出できるモデルに落とし込むことができます。

最後に、「最終予測年度(n期末)時点の現在価値」である永続価値を、企業価値算出のため「企業価値算出時点の現在価値」に割引きましょう。

ステップ4:企業価値算出(「予測期間のFCFの現在価値」と「永続価値の現在価値」を合算)

最後のステップは『企業価値算出』です。

ステップ2で算出した「予測期間のFCFの現在価値」と、ステップ3で算出した「永続価値の現在価値」を合計することにより企業価値が算出できます。

配当割引モデルによる企業価値算定

配当割引モデルによる企業価値は、株式の価値と負債の価値を合算したものを企業価値とする考え方で、その算定は下記のステップで行われます。

- 株式の価値を配当金と期待収益率から算出

- 株式の価値と負債の価値を合算

株式の価値の算出は、以下の式で表すことができます。

V:株式価値、D:配当金、r:期待収益率、g:成長率

なお、上記は1株あたりの株式の価値(理論上の株価)なので、発行株式総数を乗じたものが企業としての株式の価値になります。

まとめ

本記事では、診断士2次試験の事例IVで頻出項目となる企業価値算定について、おさえておくべきポイントを紹介しました。

企業価値算定は、事例IVの中でも難易度が高い項目ですが、得意にできれば確実に確実に他の受験生に差をつけることができます。

何度も学習を重ねることで、出題パターンに慣れていきましょう。

本分野は過去問だけでは十分とは言えませんので、「中小企業診断士 集中特訓 財務・会計 」といった財務・会計特化本を何度も解くことで、得意科目にしていきましょう。

コメント