診断士2次試験の事例IVは財務・会計を問われる事例であり、苦手意識を持たれてる方も多いです。

逆にいえば、事例IVを得意にすることは、そのまま診断士2次試験の突破に直結します。

本記事では、事例IVの中でも頻出項目である設備投資評価について、おさえておくべきポイントを紹介します。

設備投資評価は、特に苦手意識を持っている方が多いですが、出題頻度が高く避けては通れない項目です。

設備投資評価の基本

設備投資の評価では、キャッシュフロー(CF)が用いられます。

CFは大きく、以下の3つに分類されます。

- 設備投資額(COF):設備取得原価

- 経済的効果(CIF):設備投資の効果によって生ずるCF

- 残存価額(CIF):設備売却価額

ここでは、経済的効果によるCF(正味CF)、およびその算出に必要な「タックスシールド」の概念を紹介します

経済的効果(正味CF)

経済的効果によるCF(正味CF)は、「設備投資で得られた売上増や費用削減によって生ずる現金収入(CIF)、および支出(COF)を指し引いたCF」です。

実際には、会計上の利益によって法人税(COF)が発生するため、法人税を考慮した正味CFを表す式は以下になります。

= (CIF - COF - 減価償却費) × (1 - 税率) + 減価償却費

「 減価償却費 × 税率」の部分は、タックスシールドという減価償却費の増加による法人税節税です。

タックスシールド

タックスシールドとは、設備投資に伴う減価償却費の増加により会計上の利益が減少するため、それに対応する分の法人税の節約で、「減価償却費 × 税率」が正味CFに計上されます。

| 損益 | 投資未実施時 | 投資実施時 |

| 売上高 | 100 | 100 |

| 費用(現金支出) | 50 | 50 |

| 費用(減価償却費) | 0 | 10 (+10) |

| 税引前当期純利益 | 50 | 40 |

| 法人税等(40%) | 20 | 16 (△ 4) |

| 当期純利益 | 30 | 24 |

※ここでは「経済的効果」によるものだけ求めているため、「設備取得」や「設備売却」に伴うCIF/COFは考慮しない

投資による減価償却費の発生が「10増加」とすると、利益が「10減少」されるために、支払うべき法人税額は「4(=10×40%)減少」します。

つまり、投資の実施によりキャッシュが「4増加」したのと同値になります。これがタックスシールドです。

| キャッシュ | 投資未実施時 | 投資実施時 |

| CIF(=現金収入) | 100 | 100 |

| COF(=現金支出) | 50 | 50 |

| COF(=法人税等(40%)) | 20 | 16 (△ 4) |

| 正味CF | 30 | 34 (+ 4) |

キャッシュベースでみると、「減価償却費の発生」そのものはキャッシュには影響しませんが、「減価償却費の発生による法人税の削減」という形でキャッシュに影響することがわかります。

設備投資評価の手法

設備投資評価は、設備投資の意思決定に向けてすべき、「投資に対するリターンが得られるか」をキャッシュベースで行います。

投資の評価方法には、正味現在価値法(NPV)、内部収益率法(IRR)、回収期間法など様々な手法がありますが、最も使われるのは正味現在価値法(NPV)です。(今回は設備投資の評価方法として紹介していますが、事業の評価方法でも同様です)

診断士2次試験事例IVの設備投資問題でも正味現在価値法(NPV)が最頻出のため確実におさえておきましょう。

基本の正味現在価値法(NPV)

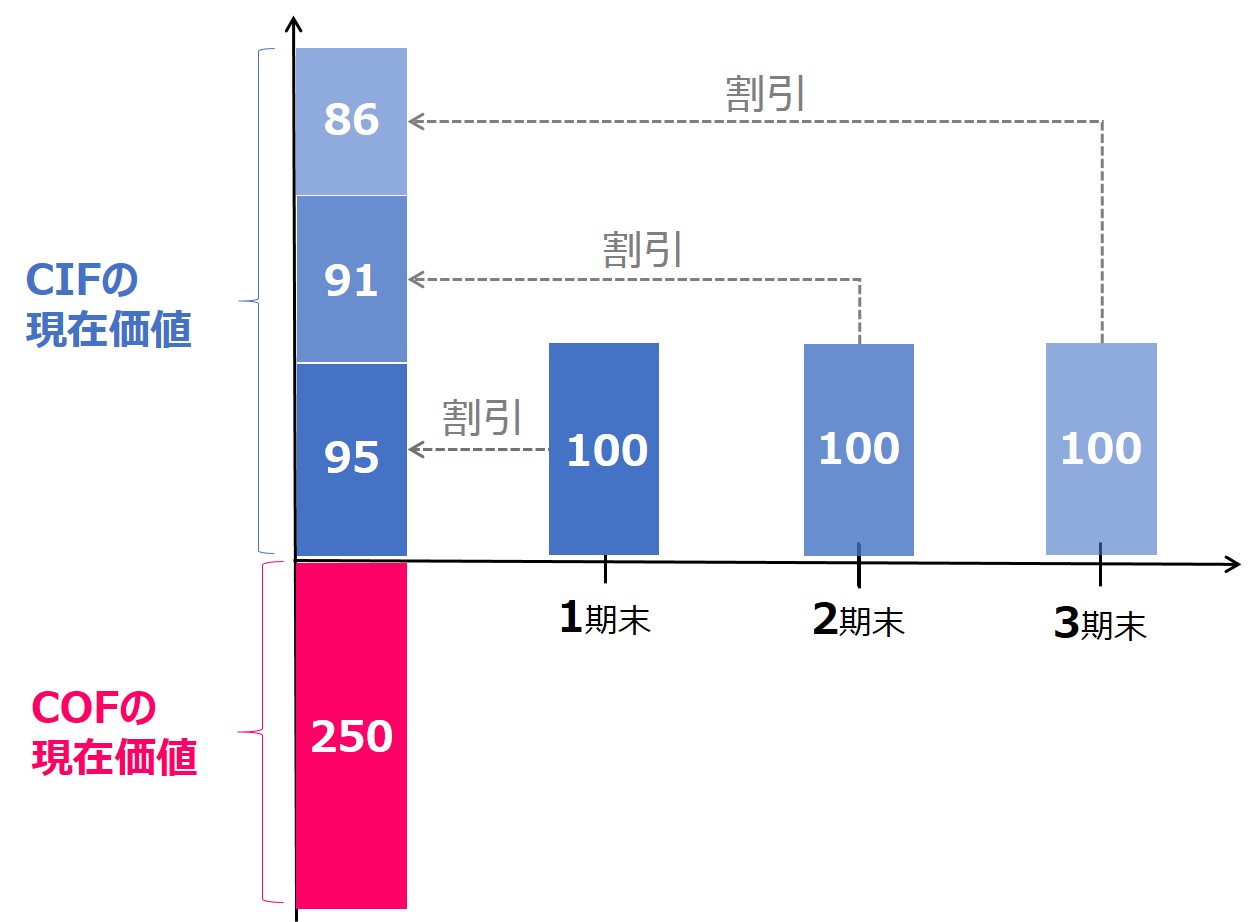

NPVは、設備投資によって「将来得られる経済的効果(CIF)の現在価値」から「設備投資額(COF)」を差し引いた値(正味現在価値)がプラスであれば、投資案を採用するという評価基準です。

NPVを表す式は以下となります。

= C1 /(1 + r) + C2 /(1 + r)2 + C3 /(1 + r)3 + … - 投資額

(Cn:n年目のCIF r :資本コスト)

重要なポイントは、CIFを「現在価値」で評価することです。

「現在価値」とは、設備投資に対する経済的効果が得られるのは将来であるため、貨幣の時間価値を考慮し、現在(投資時点)に価値を割り引いた価値です。

Cn /(1 + r)nのn(年度)が小さいほど現在価値は大きく、逆に大きくなるほど、現在価値は小さく反映されます。

【重要】設備売却(売却価額=残存価格)があるNPV

ここまではNPVの基本モデルを紹介しましたが、事例IVでは、投資最終年度に設備売却をするため、設備売却に伴うNPVを考慮する必要があります。

この場合、上記で求めたNPVに加えて、『売却価額の現在価値』をCIFとして加算すればよいだけです。

よって、設備売却を含めたNPVを表す式は以下となります。

= (正味CF + 売却価額)の現在価値 - 投資額

※売却による収入は、資産換金のため法人税を考慮する必要はありません

【応用】設備売却(売却価額=0)があるNPV

設備売却の応用として、『残存価格 = 0』の場合があります。

残存価格 = 0の場合、除却損として、P/L上で「特別固定資産除却損」が発生します。

「除却損」は現金支出を伴うも支出ではないですが、P/Lで費用計上されるため税引前当期純利益を下げる効果があります。

つまり、このケースでは前述で紹介した『タックスシールド』の考慮が必要となります。

まとめ

本記事では、診断士2次試験の事例IVで頻出項目となる設備投資評価について、おさえておくべきポイントを紹介しました。

設備投資評価は、苦手意識を持っている方も多いですが、出題頻度が高く避けては通れない項目です。

何度も学習を重ねることで、確実に他の受験生に差をつけることができます。

本分野は過去問だけでは十分とは言えませんので、「中小企業診断士 集中特訓 財務・会計 」といった財務・会計特化本を何度も解くことで、得意科目にしていきましょう。

コメント