診断士2次試験の事例IVは財務・会計を問われる事例であり、苦手意識を持たれてる方も多いです。

逆にいえば、事例IVを得意にすることは、そのまま診断士2次試験の突破に直結します。

本記事では、事例IVの中でも毎年出題される経営分析について、おさえておくべきポイント、解答プロセスを紹介します。

事例IVの中では比較的苦手意識が無い方もいるかもしれませんが、確実に得点しようとすると奥の深い項目です。「経営分析を制する者は財務・会計を制す」と言っても差し支えないほどですので、しっかりと理解しましょう。

経営分析の基本と主な指標

経営分析を行うにあたり理解しておくべき基本、および(2次試験事例IVで問われやすい)主な指標を紹介します。

経営分析の基本となる3ステップ

経営分析では、「問題点特定」、「原因分析」および「改善策提示」の3ステップを意識する必要があります。

経営分析において重要なのは「問題点の特定」そのものではなく、原因分析 =「Why So?(それはなぜか)」、改善策提示 = 「So What?(ではどうすればよいか)」です。

例えば、「短期安全性に問題がある(問題点特定)」までであれば、コンサルタントが経営分析を行う意味がありませんが、以下の助言まで行うことで付加価値を生み出すことができます。

収益性分析

安全性分析は、企業の収益力(売上高に対しどれだけの利益を上げているか)を計る指標です。

「利益視点」と「費用視点」に分類できますが、この2つの視点は表裏一体となっているので、どちらの視点に着目するかで使い分けが必要です。

利益視点

| 指標 | 算式 | 問題となる原因例 |

| 売上高総利益率 | 売上総利益/売上高×100(%) | 付加価値が低い、低価格競争 |

| 売上高営業利益率 | 営業利益/売上高×100(%) | 営業力、商品力が低い |

| 売上高経常利益率 | 経常利益/売上高×100(%) | 本業以外の経営体質に課題 |

費用視点

| 指標 | 算式 | 問題となる原因例 |

| 売上高売上原価比率 | 売上原価/売上高×100(%) | 製造原価が高い |

| 売上高販売管理費比率 | 販売管理費/売上高×100(%) | 人件費、広告宣伝費が過大 |

| 売上高金融費用比率 | 金融費用/売上高×100(%) | 設備投資の資金調達が過大 |

効率性分析

効率性分析は、売上高と各資産の関係から、「回転率」という資本の使用効率性を示す指標を用いて分析します。

少ない資本で多くの売上高を上げていることが、回転率が高い・資本の使用効率性が高いと判断されます。

| 指標 | 算式 | 問題となる原因例 |

| 総資本回転率 | 売上高/総資本(回) | 資本(製品在庫や設備など)の過多 |

| 売上債権回転率 | 売上高/(受取手形+売掛金)(回) | 売上債権管理の滞り |

| 棚卸資産回転率 | 売上高/棚卸資産(回) | 製品在庫の過多 |

| 有形固定資産回転率 | 売上高/有形固定資産(回) | 工場・設備など遊休資産の存在 |

安全性分析

安全性分析は、企業経営における資本の安全性の分析で、「短期」、「長期」、「資本調達構造」の3つの観点から分析する必要があります。

短期安全性

| 指標 | 算式 | 問題となる原因例 |

| 流動比率 | 流動資産/流動負債×100(%) | 不良な売上債権や不良在庫の存在 |

| 当座比率 | 当座資産/流動負債×100(%) | 棚卸資産の過剰 |

長期安全性

| 指標 | 算式 | 問題となる原因例 |

| 固定比率 | 固定資産/自己資本×100(%) | 工場・設備などが過大 |

| 固定長期適合率 | 固定資産/(自己資本+固定負債)×100(%) | 工場・設備などの維持のための借入が過大 |

資本安全性

| 指標 | 算式 | 問題となる原因例 |

| 自己資本比率 | 自己資本/総資本×100(%) | 債務超過 |

経営分析問題の解答プロセス

経営分析問題の出題パターン

経営分析問題は、診断士2次試験事例IVの第1問で必ず問われる問題です。

与えられた財務指標(貸借対照表、損益計算書)から、期間比較(過去や将来の自社比較)、または他社比較で、3つの問題点(および原因や改善策)を問われます。

経営分析問題の解答プロセス

経営分析問題の解答の流れは以下です。

- 与件文から問題点(または改善)の根拠となる箇所を抽出

- 財務諸表から、抽出した根拠を表す指標を読み取り良し悪しを判断

- 解答となる3つの指標が収益性・効率性・安全性が網羅されているか確認

財務諸表から各指標を計算し、数値が悪い指標の根拠を与件文に求めたくなりますが、少なくとも診断士2次試験においてはアプローチが逆です。

与件文から問題点の根拠を抽出

事例IVは、財務諸表が与えられるために与件文がおろそかになりがちですが、他事例同様に、あくまで解答根拠は与件文にあります。

例えば、与件文に「設備は余剰・老朽化」とある場合、「有形固定資産回転率」に問題があると想定されます。

財務指標をもとに指標を読み取り良し悪しを判断

問題を最も明確に説明できる指標を選択する

「問題を最も明確に説明できる指標を選択」というのは、当然のことのように思えますが、経営分析問題で悩む方が多いポイントです。

例えば、「過大な人件費」が原因となる問題を示す指標として、「売上高営業利益率」、「売上高販売管理費比率」、極端な話「売上高経常利益率」いずれであっても間違ってはいません。

しかし、このケースでは「売上高販売管理費比率」が問題を最も明確に説明している指標と言えます。

理由は、焦点は「販売管理費」であるため、利益視点ではなく費用視点が適していること、また本業の問題であるため「売上高経常利益率」では広すぎるためです。

相対評価と絶対評価の観点から判断する

財務指標をもとに計算した指標の良し悪しは、「相対評価」と「絶対評価」の観点から判断しましょう。

相対評価は、比較対象(期間(過去や将来の自社)、または他社)との比較です。

例えば、自社の「売上高営業利益率」が7%とすると、それだけでは良し悪しは判断できませんが、比較対象が12%であれば、自社の問題点と言うことができます。

絶対評価は、自社指標だけで良し悪しが判断できる点です。例えば以下のような場合は比較するまでもなく問題点といえます(ただしこの場合でも与件文中に根拠はでてきます)。

・「売上高営業利益率」がマイナス

・「流動比率」、「当座比率」が100%未満

・「固定比率」、「固定長期適合率」が100%より大きい

3つの指標が収益性・効率性・安全性が網羅されているか確認

解答すべき3つの指標が「収益性」、「効率性」、「安全性」で構成されていることを確認しましょう。

これは、経営分析を3つの視点で行うとしたときに「収益性」、「効率性」、「安全性」が最もMECEとなるフレームワークであるためです。

例外もゼロではないですが、よほどのことが無い限りこの3つの視点で解答すべきです。

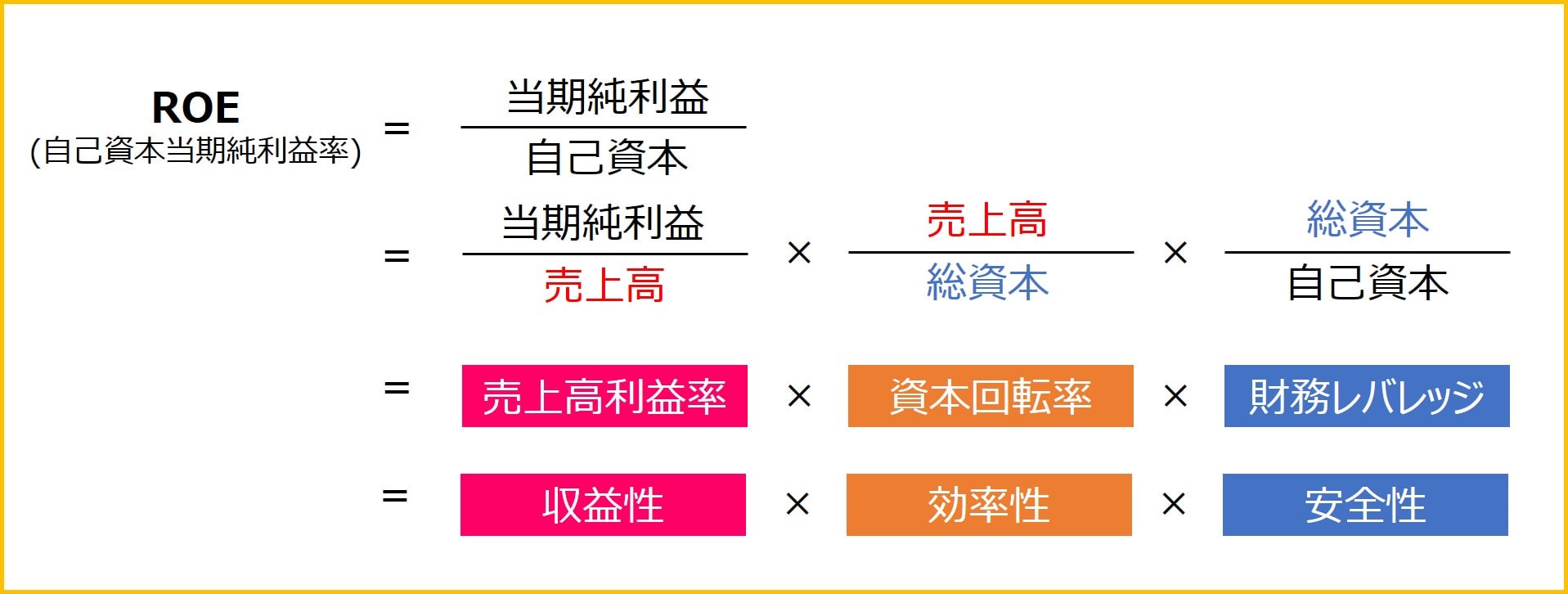

総合力分析(ROE)

事例IV第一問の経営分析で使うことは無いため、前述では紹介していませんが、ROEという企業財務の総合力分析指標については押さえておきましょう。

ROE(自己資本当期純利益率)は、その名の通り、投下した自己資本に対しどれだけの当期純利益を上げられたかを示す指標であり、下記のように分解して個別観点で分析する場合もあります。

分解結果を見るとお気づきかもしれませんが、ROEは「収益性」、「効率性」、「安全性」に分解することができます。

まとめ

本記事では、診断士2次試験の事例IVで必須となる経営分析について、おさえておくべきポイント、解答プロセスを紹介しました。

経営分析は、必ず出題されるからこそ、確実に得点できることで確実に2次試験の合格に近づくことが出来ます。

何度も学習を重ね、得意項目にしていきましょう!

過去問だけで自信が無い方は、「中小企業診断士 集中特訓 財務・会計 」といった財務・会計特化本を何度も解くことで、自信を持てるようになります。

コメント